Les achats de classe C souffrent souvent d’une gestion bien moins structurée au sein des organisations, par rapport aux achats de classe A et B. Encore considérée à tort comme non stratégique, cette typologie d’achat est souvent sujette aux achats sauvages. Vous savez, ces achats qui contournent les règles établies, concentrent d’importants coûts cachés et gonflent ainsi le TCO (Coût Total d’Acquisition). À travers l’achat d’un produit aussi simple qu’une poubelle, une entreprise peut réaliser jusqu’à 30 % d’économies en adoptant une démarche TCO. Un argument de poids, quand on sait que les achats de classe C représentent la majorité des segments d’achats.

Bien comprendre les achats sauvages

Par définition, les achats sauvages représentent l’ensemble des produits et des services réalisés en dehors des processus définis par la politique achat. Cela peut prendre la forme d’achats réalisés auprès de fournisseurs non-référencés, via un canal qui n’est pas approuvé ou encore à un prix différent de celui qui a été négocié.

Disséminés à travers les différents départements des entreprises, ils sont souvent réalisés en urgence et échappent au contrôle des directions des achats. Concrètement, cela peut aller de la sollicitation d’un tout nouveau fournisseur pour un besoin unique, jusqu’au déplacement dans un magasin de proximité pour réaliser un achat remboursé sur note de frais.

Parce qu’ils sont hors processus, les achats sauvages concentrent d’importants coûts administratifs. C’est une réalité bien connue des directions achats. C’est pourquoi plus de trois quarts des professionnels considèrent la réduction des achats sauvages comme une priorité[1]. Et pour y parvenir, il convient d’adopter une approche TCO.

Quand les coûts cachés dépassent le prix d’achat !

Même pour des achats simples tels qu’une poubelle, les acheteurs ont toujours intérêt à calculer le coût global d’un bien tout au long de son cycle de vie. Il faut aller au-delà du simple prix d’achat pour évaluer le coût global (coût induit, de maintenance, de non-qualité, de retrait…).

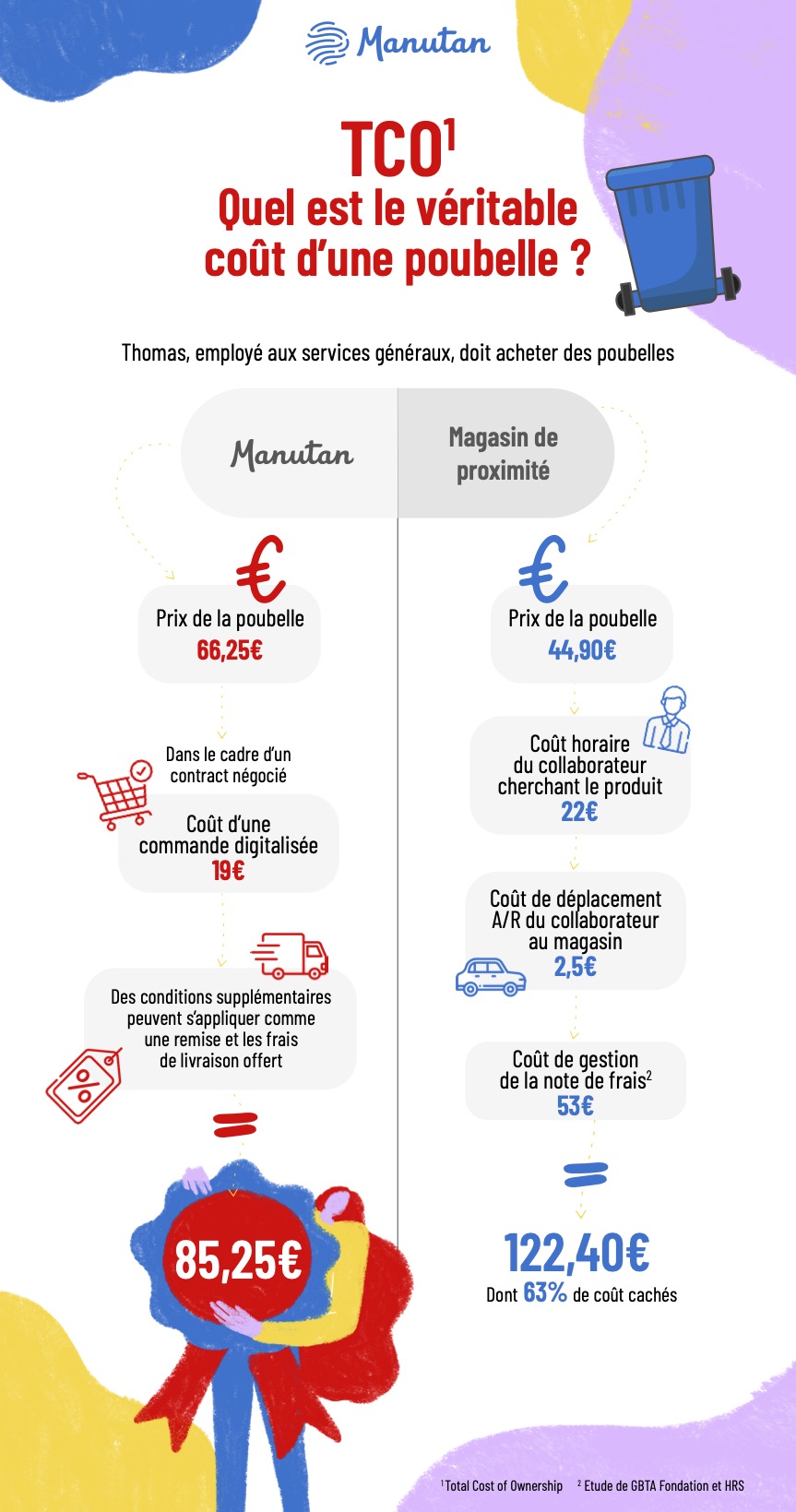

L’exemple présenté sous forme d’infographie met en lumière les coûts administratifs que peut engendrer un achat sauvage dans un magasin de proximité :

- Coût horaire du collaborateur qui cherche le produit sur les sites marchands des magasins alentours (22 €)

- Coût de déplacement aller-retour en voiture pour se rendre au magasin sélectionné (2,5 €)

- Coût de gestion de la note de frais par la finance (53 €)

Dans ce cas de figure, le TCO est alors composé à 63 % de coûts cachés !

Bien que le prix d’achat de la poubelle dans le magasin de proximité soit moins cher que celui négocié et validé par la direction des achats avec un fournisseur donné, l’addition s’inverse si on adopte une vision TCO. Le client interne réalise alors 30 % d’économies en choisissant d’acheter sa poubelle via un fournisseur référencé et un canal approuvé.

L’approche TCO reste un incontournable pour créer de la valeur, toute typologie d’achat confondue ! Toutefois, cette démarche plébiscitée par les directions des achats reste souvent mal appréhendée par les utilisateurs internes. Il est donc fondamental de les sensibiliser à ce sujet pour renforcer la compétitivité de leur entreprise.

[1] Basware & The Hackett Group, Perception vs Reality: A Report on Maverick Spend, 2018