Les achats de classe C représentent de faibles montants achats et sont souvent considérés à tort comme peu importants, voire « non critiques ». Il s’agit d’achats de produits, biens ou services effectués par une entreprise pour son bon fonctionnement. Par leur nature, ils sont dispersés sur l’ensemble des entités et départements de l’entreprise.

Les achats de classe C

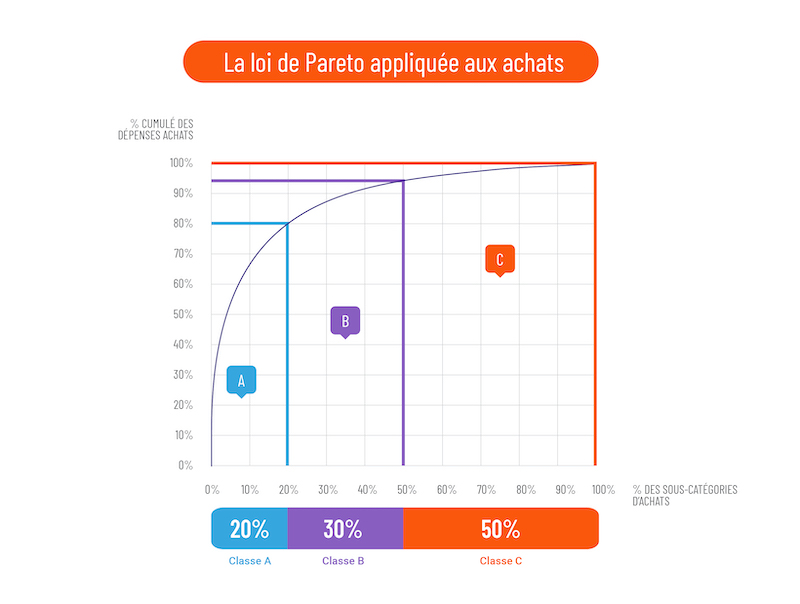

Selon la Loi de Pareto, permettant de classer les achats selon trois groupes, les achats de classe C totalisent 50% des sous-catégories (ou segments) d’achats et 5% du budget achats total de l’entreprise. Ils concernent donc un nombre très important de références pour un budget achats peu élevé. En général, les différents services d’une entreprise ne commandent pas ces achats de classe C de façon récurrente.

Achats de classe A, B et C : la différence

La loi de Pareto est aussi connue sous la dénomination « Loi des 20-80 » : en hiérarchisant les achats selon leurs dépenses, il a été observé que, dans la majorité des entreprises :

- Les achats de classe A représentent 20% du nombre total des segments d’achats et totalisent 80% des dépenses totales de l’entreprise.

- Les achats de classe B représentent 30% du nombre total des segments d’achats et totalisent 15% des dépenses.

- Les achats de classe C représentent 50% du nombre total des segments d’achats et totalisent 5% des dépenses.

Ainsi, malgré leurs faibles montants, ces achats de classe C représentent un enjeu stratégique pour les entreprises :

- Premièrement, certains achats de classe C peuvent être risqués, comme l’explique Dr. Natacha Tréhan, dans son article : Quelle stratégie pour les achats de classe C ? On parle alors d’« Achats critiques ». Cela peut être le cas pour certains petits achats qui requièrent une normalisation européenne ou le respect de critères de sécurité (outillages électroportatifs) ou encore dans le cas de délais de livraisons en période hivernale (si vous n’êtes pas livré à temps du sel de déneigement, votre entrepôt n’est plus accessible).

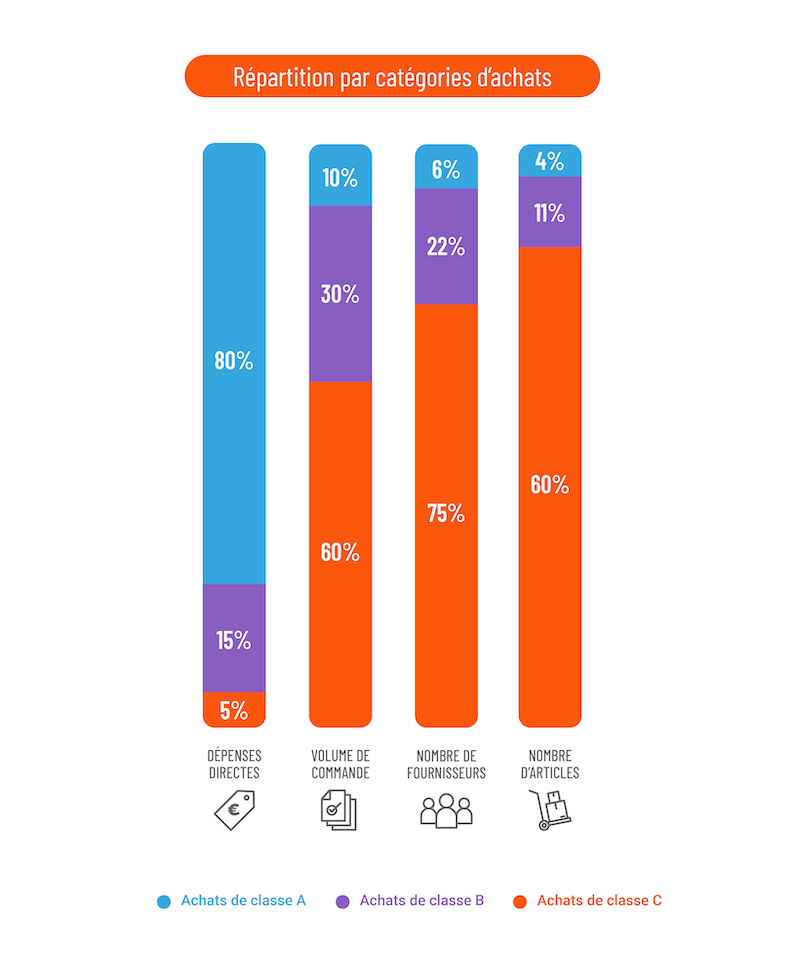

- Deuxièmement, les achats de classe C, même s’ils engagent de faibles montants, représentent des coûts cachés / indirects significatifs en termes de gestion (nombre de références, nombre de commandes, nombre de fournisseurs, nombre de factures…), comme on peut le voir sur le schéma ci-dessous.

Un véritable gisement d’économie sur les achats de classe C

Les achats de classe C génèrent 85% du nombre de références dans l’entreprise, 60% du nombre de commandes, 75% du nombre de fournisseurs (source : Manutan) La gestion de leurs approvisionnements, des coûts comptables associés, de leur processus achat (sélection des fournisseurs, négociation, suivi…) gonflent drastiquement leur coût d’acquisition (TCO*) et parfois même dépassent le prix d’achat !

La notion de Coût Total d’Acquisition (TCO) devrait être systématiquement appliquée aux achats de classe C afin d’obtenir une meilleure vision de leur poids relatif dans l’ensemble du processus achat de l’entreprise. Une fois que cette dernière a pris conscience de l’importance des achats de classe C, il ne lui reste plus qu’à les optimiser !

*Total Cost of Ownership