La loi de Pareto, aussi connue sous le nom de « loi des 80/20 », désigne une règle statistique observée dans de nombreux domaines selon laquelle 80 % de la valeur globale est produite par 20 % des unités les plus importantes. La fonction achats s’est emparée de ce principe pour hiérarchiser ses achats en trois catégories (A, B et C) et en optimiser la stratégie associée. Cependant, il est important de ne pas se fier uniquement aux apparences et de prendre en compte d’autres paramètres.

Origines et définition de la loi de Pareto

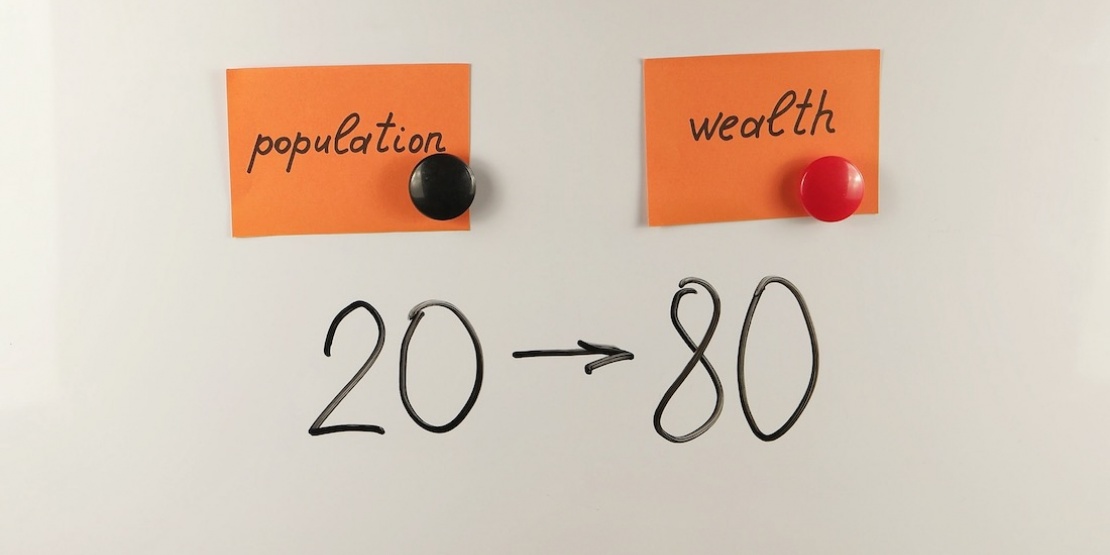

Au XIXe siècle, l’économiste et sociologue italien Vilfredo Pareto réalise une étude statistique qui analyse la répartition des richesses en Italie. Il constate alors qu’en moyenne 80 % des richesses du pays sont détenues par 20 % de la population. Intrigué, il traduit ensuite cette loi de distribution des revenus en formulation mathématique.

Quelques dizaines d’années plus tard, c’est Joseph M. Juran qui introduit l’expression « principe de Pareto » pour signifier qu’environ 80 % de la valeur globale est produite par 20 % des unités les plus importantes. Il s’avère que cette régularité statistique s’observe dans des domaines variés, dont celui de l’entreprise.

À titre d’exemple, on considère que :

· 80 % du chiffre d’affaires des entreprises est réalisé par 20 % des clients ;

· 80 % des recettes fiscales proviennent de 20 % des citoyens imposables ;

· 80 % de l’espace de stockage est occupé par 20 % des produits ;

· 80 % des réclamations sont issues de 20 % des clients.

Par définition, cet outil met en lumière l’importance d’optimiser ses ressources pour obtenir le meilleur rendement. Autrement dit, il faudrait se concentrer sur les 20 % pour produire 80 % des résultats. Dans l’univers des achats, cela ouvre une réflexion sur l’optimisation des catégories d’achats et des coûts associés.

Les achats de classe A, B et C

La fonction achats utilise une méthode de classification inspirée de la loi de Pareto pour hiérarchiser ses achats, appelée « méthode ABC ».

Trois catégories se distinguent :

· Les achats de classe A représentent 80 % des dépenses totales des entreprises pour 20 % du nombre total de segments d’achats ;

· Les achats de classe B représentent 15 % des dépenses en entreprise pour 30 % des segments d’achats ;

· Les achats de classe C représentent 5 % des dépenses pour 50 % des segments d’achats.

Comme le veut la loi de Pareto, la fonction achats s’est attachée à mettre sous contrôle les achats ayant un impact important sur la valeur globale, c’est-à-dire les achats de classe A, voire de classe B.

Les achats de classe C, peu stratégiques en apparence, ont ainsi longtemps été négligés par les acheteurs. Pourtant, la réalité est toute autre : bien qu’ils ne représentent que 5 % du montant total des achats, ils concentrent l’essentiel des coûts indirects (gestion des fournisseurs, passation de commandes, non-qualité, achats sauvages, etc.). Les directions des achats doivent donc aborder cette catégorie d’achats sous le prisme du Coût Total d’Acquisition (TCO).

Aujourd’hui, l’optimisation des achats de classe C est donc devenue un levier de compétitivité pour les entreprises, voire l’expression d’un certain niveau de maturité au sein de leurs directions des achats.

Comment appliquer la loi de Pareto dans les achats ?

L’application de la loi de Pareto dans la stratégie d’achat d’une entreprise se matérialise à travers une véritable conduite de projet, en suivant un raisonnement en plusieurs étapes.

Créer une base de données

La prise de décision au niveau des achats passe nécessairement par la réalisation d’un état des lieux précis du portefeuille d’achats. Cette base de données doit être paramétrée précisément en fonction de plusieurs éléments.

Dans un tableau, il s’agit d’indiquer la data sur une année comprenant :

· La référence ;

· La famille de produits ;

· La sous-famille ;

· Le fournisseur ;

· Le chiffre d’affaires (par ordre décroissant) ;

· Le volume ;

· Le poids dans le chiffre d’affaires total ;

· Le pourcentage cumulé du chiffre d’affaires.

C’est à partir d’un tel diagnostic qu’il est alors possible d’identifier sa classification ABC. Si le chiffre d’affaires cumulé est supérieur à 95 %, il s’agit d’achats de classe C, s’il est supérieur à 80 %, c’est la classe B. Autrement, il s’agit de la classe A. Pour bien se représenter la situation d’ensemble, on peut également y associer un graphique, communément appelé « un diagramme de Pareto ».

Il est intéressant de noter qu’il existe aujourd’hui des systèmes de gestion automatisée permettant de réaliser assez simplement ce paramétrage, initiant ainsi la transformation digitale des services achats.

Prendre en compte tous les paramètres

Il convient alors de s’intéresser de plus près à la cartographie obtenue pour prioriser les tâches. L’analyse des données doit prendre en compte les enjeux de l’entreprise ainsi que les contraintes du marché pour construire la stratégie d’achats.

Selon la nature de l’activité de son entreprise, le service achats doit intégrer des paramètres complémentaires (prix, délais de livraison…), qui détermineront l’attention qu’il convient d’accorder à certains fournisseurs par rapport à d’autres. L’identification des éléments « vitaux » ou « critiques », indispensables au processus de production, doit évidemment être placée tout en haut de l’échelle des priorités, quand bien même leur volume reste marginal au regard du carnet d’achats.

Il est également important de tenir compte des situations de chaque fournisseur : un éloignement géographique trop important, des risques géopolitiques pour les approvisionnements qui peuvent en découler, des risques de cyberattaque au niveau de la supply chain, une possible situation de monopole ou, à l’inverse, une concurrence rude sur le marché, qui n’aura pas les mêmes effets sur la réactivité de la production.

La classification ABC ne doit donc pas faire oublier l’importance de la sécurisation de la chaîne d’approvisionnement qui reste fondamentale.

Définir les rôles de chacun

Pour être totalement efficiente, l’application de la loi de Pareto doit être strictement encadrée au sein des équipes. Le nombre de personnes ayant accès à la base de données doit ainsi être limité pour éviter toute dispersion rendant inopérante son utilisation.

Chaque volet de cette base de données doit, par ailleurs, relever de rôles parfaitement définis entre les services achats, approvisionnements, finances ou encore contrôle de gestion. Les règles clairement établies dès le départ permettront une meilleure coordination entre les services et éviteront de potentielles incompréhensions, préjudiciables au niveau des coûts, du pouvoir de négociation ou même des délais de livraison.

La prise en compte de l’ensemble de ces éléments mettra en avant cette classification (A, B et C) et constituera une aide à la décision précieuse pour le service achats dans l’optimisation de chacun de ces segments.

Utiliser la loi de Pareto permet donc aux directions achats d’optimiser leurs ressources et d’améliorer leur efficacité globale. La classification ABC permet d’ajuster la stratégie et les leviers d’optimisation en fonction de chaque catégorie. Enfin, la matrice de Kraljic, autre outil d’analyse et de gestion clé pour la fonction achats, peut intervenir en complément de cette classification pour affiner la stratégie, dans une optique d’amélioration continue.