Pendant longtemps, les directions des achats se sont focalisées sur le prix d’achat. Aujourd’hui, cette vision s’élargit avec le coût du cycle de vie. Il s’agit d’appréhender l’ensemble des coûts associés à un produit ou un service, depuis sa conception jusqu’à sa fin de vie. Cette démarche offre une lecture complète du coût réel d’un produit ou d’un service, en allant au-delà du simple coût initial. Cela permet ainsi d’éclairer les décisions d’achats, pour s’intéresser à la création de valeur globale.

Coût du cycle de vie : définition

L’analyse du coût du cycle de vie est une méthode d’analyse du coût total d’un produit, d’un service ou d’un système, sur l’ensemble de sa durée de vie. Cela comprend les coûts directs supportés par l’entreprise ainsi que les coûts indirects supportés par l’ensemble de la société, depuis la phase de développement jusqu’à la gestion de la fin de vie. Cette approche a la particularité de monétariser les externalités environnementales liées à l’achat des produits, services et systèmes.

L’objectif est de démontrer que les coûts d’acquisition ne représentent finalement qu’une infime partie des coûts totaux, soulignant l’importance d’élargir l’analyse pour éclairer ses décisions d’achats. Dans les marchés publics et privés, cette méthode devient un outil stratégique pour évaluer le coût global d’une offre, en tenant compte de toutes ses composantes.

Zohaib Zubair, Vice-président Finance Groupe de Dubai Holding Entertainment : « En allant au-delà des dépenses d'investissement initiales et des coûts d'exploitation, le coût du cycle de vie offre une vision plus complète, permettant une évaluation approfondie de l'impact économique d'un projet. Cette approche facilite la comparaison des alternatives, l'évaluation de la faisabilité et de la viabilité du projet, ainsi que l'optimisation de l'allocation des ressources et de la gestion des risques tout au long du cycle de vie du projet. »

TCO vs LCC

Le coût du cycle de vie (LCC) va plus loin que coût total de possession (TCO). Le coût total de possession prend en compte le coût total d’un produit ou d’un service, à partir de son achat. Pour le coût du cycle de vie, cela commence bien plus tôt, dès les phases de planification, de développement et de production, en intégrant les externalités environnementales.

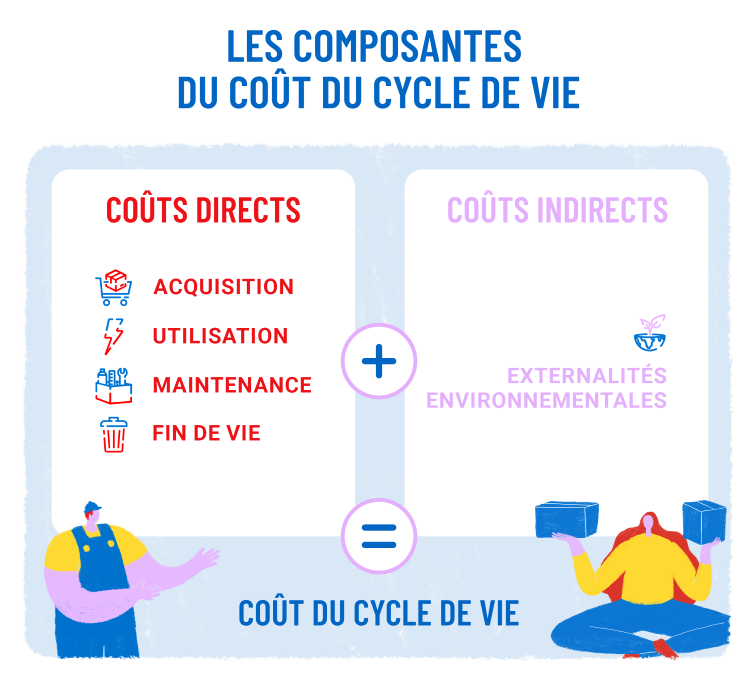

Les composantes du coût du cycle de vie

Vous l’avez compris, le coût du cycle de vie comprend deux composantes : les coûts directs supportés par l’entreprise et les coûts indirects supportés par la société.

Les coûts directs

Les coûts directs (aussi appelés coûts internes, coûts globaux ou coûts financiers) sont supportés par l’acheteur ou par les utilisateurs tout au long du cycle de vie. On peut facilement les quantifier à chaque étape.

Cela comprend à la fois :

- Les coûts d’acquisition et de mise en service pour garantir son bon fonctionnement : livraison, installation, configuration, assurance…

- Les coûts d’utilisation : consommation d’énergie ou d’autres ressources, abonnements, taxes…

- Les frais de maintenance : entretien, pièces détachées, réparation…

- Les coûts liés à la fin de vie : mise hors service, collecte, recyclage, élimination…

Les coûts indirects

Les coûts indirects sont ceux imputés aux externalités environnementales. Ce sont les impacts financiers indirects qu’a un produit sur l’environnement et la société. Ils ne sont pas toujours aisément mesurables ou quantifiables. Il peut s’agir, par exemple, des émissions de gaz à effet de serre et d’autres émissions polluantes, de la consommation d’énergie, de la déforestation…

Pour monétiser la valeur de ces externalités, il convient de suivre une méthode qui soit fondée sur des critères vérifiables de manière objective, accessible à toutes les parties prenantes, et dont les données requises puissent être fournies moyennant un effort raisonnable.

Comment calculer le coût du cycle de vie ?

L’analyse du coût du cycle de vie s’organise en quatre grandes étapes, du cadrage jusqu’à la prise de décision.

Définir le périmètre

La première étape consiste à définir le périmètre du cycle de vie et identifier les postes de coûts pertinents à analyser. Selon la nature de l’achat, certaines catégories de coûts seront particulièrement intéressantes. Pour un logiciel, les coûts de licence, pour un équipement industriel, plutôt la consommation d’énergie…

Collecter les données

La deuxième étape s’attache à recueillir toute la data nécessaire, c’est-à-dire les informations pertinentes sur chaque coût et impact. Pour cette phase, il faut s’appuyer sur ses fournisseurs, mais aussi collaborer avec les autres fonctions de l’entreprise (finance, production, RSE…).

Calculer les coûts

La troisième étape se concentre sur le calcul des coûts du cycle de vie. Pour ce faire, les directions des achats peuvent utiliser différents types d’outils, du tableur type Excel jusqu’aux logiciels spécialisés.

Analyser les résultats

Enfin, il ne reste plus qu’à comparer les différentes options, à partir de ces résultats. L’acheteur peut envisager diverses stratégies : privilégier la haute qualité et la durabilité, les achats circulaires, l’économie de la fonctionnalité, etc.

Les bénéfices de cette approche pour l’entreprise

Avec l’analyse du coût du cycle de vie, chaque décision d’achat devient une décision plus éclairée, plus efficiente et plus responsable.

Prise de décision éclairée

Cette démarche offre une vision complète des coûts mais aussi des impacts environnementaux et sociétaux d’un produit, allant bien au-delà du prix d’achat. Les directions des achats peuvent ainsi évaluer objectivement les différentes options d’achats, les comparer et faire leur choix en toute connaissance de cause, selon leur valeur sur le long terme.

Optimisation des ressources

Grâce à cette vision globale, les directions des achats sont en mesure d’identifier les coûts cachés ainsi que les sources d’économies de leurs achats. Cela ouvre la voie à des stratégies d’optimisation, que ce soit en matière de coûts opérationnels comme de consommation d’énergie ou de gestion des déchets par exemple.

Contribution aux objectifs de durabilité

Grâce à l’analyse du coût du cycle de vie, les directions des achats contribuent à atteindre les objectifs de durabilité de leur entreprise. Elles peuvent évaluer et mettre en lumière l’impact environnemental de leurs achats, en phase avec leur stratégie de Responsabilité Sociétale d’Entreprise.

L’analyse du coût du cycle de vie permet d’optimiser les coûts et de limiter les impacts, sur le long terme. C’est un outil stratégique pour booster la compétitivité et garantir la pérennité de son entreprise.

[NE1]On parle de LCC et TCO juste avant et on parle ici de coût total d'acquisition. Il y a un problème