Le TCTO, ou Total Cost of Temporary Ownership, est un concept émergent dans le domaine des achats. Il permet de calculer le coût total d’un actif pour une durée d’utilisation limitée, en intégrant à la fois les coûts de possession sur une période donnée et la valeur de revente anticipée. Inspirée du célèbre TCO, Total Cost of Ownership, cette approche s’inscrit dans une logique à la fois économique et circulaire.

Du TCO au TCTO

Le TCO, Total Cost of Ownership, évalue l’ensemble des coûts liés à l’achat et l’utilisation d’un bien ou d’un service sur tout son cycle de vie. Cette méthode de calcul, bien connue des acheteurs, prend en compte les coûts directs et indirects.

Le TCTO, Total Cost of Temporary Ownership, s’applique lorsque ce bien ou ce service est utilisé pour une période de temps définie. Dans ce cas, la revente devient également un levier d’optimisation central.

Cette démarche permet de déterminer le coût net d’utilisation temporaire. La méthode de calcul s’affine en prenant en compte la durée d’usage effective et la revente. Les acheteurs peuvent alors comparer différents scénarios et définir le moment optimal pour céder cet actif.

Comment calculer le TCTO ?

Le TCTO reprend les mêmes composantes que le TCO, en y ajoutant des éléments associés à la durée d’utilisation et la revente.

La formule de base

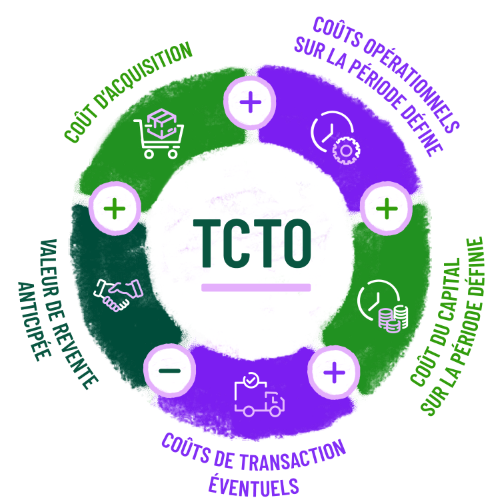

TCTO = Coût d’acquisition + Coûts opérationnels sur la période définie + Coût du capital sur la période définie + Coûts de transaction éventuels – Valeur de revente anticipée.

Les coûts d’acquisition

Tout d’abord, il y a le prix d’achat ou le premier loyer versé. À cela il faut également ajouter les frais d’acquisition associés : taxes, coûts de livraison et installation, coûts de formation des collaborateurs…

Les coûts opérationnels

Cela comprend tous les coûts d’utilisation courante pendant la période d’utilisation donnée. On retrouve les coûts de maintenance et de réparation, les coûts d’exploitation comme l’énergie consommée, les assurances, les consommables, les frais de stockage… Sans oublier les coûts d’indisponibilité en cas de panne ou d’immobilisation.

Les coûts du capital

Ce sont les coûts de financement sur la période définie. Il s’agit des intérêts lorsque l’achat est financé par emprunt ou leasing, ou encore du coût d’opportunité des fonds immobilisés lors d’un achat comptant.

Les coûts de transaction lors de la revente

Il ne faut pas omettre les frais liés à la cession anticipée. Cela couvre les coûts pour nettoyer, réparer ou remettre le bien en état avant la vente, les commissions des intermédiaires, les frais logistiques avec le transport, le démontage ou l’enlèvement, mais aussi les coûts réglementaires avec, par exemple, l’effacement sécurisé des données pour les équipements informatiques.

Le prix de revente anticipé

Enfin, c’est une composante essentielle du TCTO : la valeur résiduelle. Cela implique d’estimer la valeur de revente potentielle de l’actif à la fin de la période d’utilisation. Il faut notamment prendre en compte la dépréciation de l’actif et l’état du marché de seconde main. Ce chiffre vient contrebalancer tous les coûts précédemment évoqués.

Dans quels cas utiliser le TCTO ?

Tout l’enjeu est de savoir quand privilégier le calcul TCTO par rapport au TCO, et vice versa.

Comme le souligne Didier Sallé, Président français du Conseil National des Achats : « La solution absolue à déployer dans toutes les directions achats pour déterminer le Total Cost of Ownership (TCO) n’existe pas. Mieux vaut mettre en place des réponses qui prennent en compte les spécificités de chaque domaine d’activité afin d’être véritablement pertinent. »

Le TCTO

(Encadré) Le groupe Manutan, votre partenaire circulaire

Le groupe Manutan positionne l’économie circulaire au cœur de son business model. C’est pourquoi nous proposons des produits de seconde main ainsi que des services à valeur ajoutée comme la reprise et revalorisation de votre ancien matériel et la location de produits.

Le TCO

A contrario, les directions achats vont utiliser le TCO lorsqu’elles doivent raisonner en cycle de vie complet, sans horizon de revente. Ce sont tous les biens que l’entreprise compte garder ou qui ont une valeur de revente faible : mobilier de bureau, solutions logicielles, équipements sur-mesure…

À travers le TCO, les équipes achats peuvent comparer plusieurs solutions sur l’ensemble de leur cycle de vie. Cette méthode sert ainsi d’outil d’aide à la décision sur le long terme et de base de négociation avec les fournisseurs.

La preuve par l’exemple

Prenons l’exemple d’une entreprise qui se prépare à une hausse d’activité pour les trois prochaines années, suite à la signature d’un nouveau contrat. Celle-ci s’apprête à recruter de nouveaux collaborateurs, nécessitant l’installation d’une dizaine de postes de travail additionnels. Parce que le volume d’activité reste incertain passé cette période, l’entreprise hésite entre différents modèles : l’achat/revente, l’achat de seconde main et la location, sans oublier le leasing pour le matériel IT.

Les bureaux

Pour les bureaux, le marché de la seconde main et de la location sont compétitifs. Ces options réduisent le coût du capital et le risque associé à la revente. Si le fournisseur

3 200 € d’achat + 400 € montage / livraison + 684 € coût capital – 800 € de revente = 3 484 €[CB3]

- Avec l’achat de seconde main :

1 800 € d’achat + 400 € montage / livraison + 386 € coût capital = 2 586 €

- Avec la location :

2 160 € de location + 400 € montage / livraison = 2 560 €

Les sièges de bureau

Dans le cas de sièges de bureaux ergonomiques, ces derniers ont une valeur résiduelle intéressante. L’achat/revente semble alors être la bonne option. Toutefois, les écarts de coûts sont davantage resserrés entre chaque option.

- Avec l’achat/revente de produits neufs et standard, on obtient :

1 940 € d’achat + 200 € montage / livraison + 415 coût capital – 1 000 € de revente = 1 555 €

- Avec l’achat de seconde main :

1 240 € d’achat + 200 € montage / livraison + 265 € coût capital = 1 705 €

- Avec la location :

1 440 € de location + 200 € montage / livraison = 1 640 €

Les ordinateurs et téléphones

Pour le matériel IT, les modèles fondés sur l’usage (location ou leasing) réduisent l’exposition à l’obsolescence, la maintenance et l’immobilisation financière. Cela en fait des options performantes sur une période déterminée.

- Avec l’achat/revente de produits neufs et standard, on obtient :

8 000 € d’achat + 500 € installation / livraison + 1 710 € coût capital + 600 € maintenance – 3 200 € de revente = 7 610 €

- Avec l’achat de seconde main :

4 800 € d’achat + 500 € installation / livraison + 1 026 € coût capital + 900 € maintenance = 7 226 €

- Avec la location :

5 400 € de location + 500 € installation / livraison = 5 900 €

- Avec le leasing :

4 320 € de loyers + 500 € installation / livraison = 4 820 €

Cet exemple montre bien comment le TCTO révèle les coûts cachés, les risques mais aussi les avantages associés à chaque modèle. C’est ainsi que les acheteurs peuvent prendre des décisions éclairées.

Tout l’intérêt du TCTO

Tout d’abord, le TCTO contribue à optimiser les dépenses. Les acheteurs peuvent s’en servir pour réduire le coût net de possession, optimiser la durée de détention, limiter l’immobilisation de capital… Cela fournit autant d’informations clés pour éclairer la prise de décision et favoriser l’adoption de nouvelles pratiques. On peut, par exemple, intégrer des scénarios de reprise et de revalorisation dans les appels d’offres.

Au-delà de l’aspect financier, le TCTO s’inscrit également dans une logique d’économie circulaire puisque l’entreprise optimise l’utilisation de ses ressources et limite le gaspillage et les déchets.

Cette démarche incite notamment à :

- Considérer les alternatives à l’achat : location, leasing, product as a service… ;

- Préparer la seconde vie des produits achetés en prenant en compte leur valeur de revente ;

- Privilégier l’achat de biens durables et de qualité qui auront de l’avenir sur le marché de la seconde main.

Finalement, le TCO reste la référence pour comparer les fournisseurs, anticiper les coûts et orienter des décisions stratégiques en allant au-delà du simple prix d’achat. Le TCTO, quant à lui, constitue une variante adaptée à des cas plus spécifiques L’idée n’est donc pas d’opposer ces deux notions, mais bien d’opter pour le mode de calcul le plus pertinent selon le contexte.